《借金返済でお困りなら今すぐ以下の2~3社に問い合わせましょう!》

| ▼親身に相談に乗ります!!⇒ | 【2位】無料・匿名減額相談《借金問題解決します!》 |

| ▼匿名2分でスピード相談!⇒ | 【2位】借金問題の解決実績多数!《借金問題解決します!》 |

| ▼匿名・無料で24時間対応!!⇒ | 【3位】無料借金相談《女性の借金問題にも強いです!》 |

みずほ銀行カードローンを滞納した場合の注意点

まずは、みずほ銀行のカードローンを滞納した場合の注意点を記載します。

電話連絡をする事で信用を下げない様にする

もし、みずほ銀行カードローンを滞納した場合は直ぐに電話連絡をしましょう!連絡先は以下です。

みずほ銀行カードローン専用ダイヤル:0120-324-555

営業日:月曜~金曜 9:00~21:00 土日 9:00~17:00

※12/31は9:00~17:00

※1/1~1/3と祝日・振替休日は利用出来ません

やはり何かしらの事情で返済が遅れる事はあります。そこで、「〇日までに払えそうです。」というのを伝える事が大事です。

ただし、その決めた日に払えないと督促が来るようになるので注意です。また、電話連絡をする事で、信用を下げない効果もあります。誠意を見せる事で、今後の借り入れなどに影響が出ない様にします。

逆に言うと、何の連絡もせずに、滞納を放置していると信用が著しく下がり、今後の借り入れなどに影響します。

滞納しない為の注意点を把握しておく

滞納しない為の注意点は以下の三点です。

滞納しない為の注意点

口座残高を把握し、返済日の前日までに入金

返済日と同じ日に他の引き落としがある場合は注意

カードローンで無計画な借金はしない

口座残高を把握し、返済日の前日までに入金

みずほ銀行のカードローンの返済は毎月10日に自動引き落としと決まっています。

※銀行休業日の場合は翌営業日に引き落とし

返済の前日までに入金しておけば、確実に引き落としはされます。みずほ銀行の引き落としは、夜間になりますので、振り込みは当日の日中でも間に合います。

ただし、入金が平日の21時を過ぎると翌営業日の入金扱いになるので注意が必要です。

返済日と同じ日に他の引き落としがある場合は注意

もし、みずほ銀行のカードで水道光熱費や携帯電話代などを引き落としで使っている時に、同じ日に引き落としがあると残高が足りなくなります。

その為、引き落としがされなくなる可能性があるので、注意が必要です。口座に多めにお金を入れておくのが良いでしょう。

カードローンで無計画な借金はしない

借り入れ枠が増えると、まるで自分の貯金の様にカードローンを利用してしまう人がいます。「どういった理由でカードローンを利用するか」というのをよく考えて計画的な借金をしましょう。

当然の様に思われますが、意外と無計画に利用してしまう人も多いので、注意が必要です。

みずほ銀行カードローンを滞納した後の流れ

ここでは、みずほ銀行のカードローンを滞納した後の流れを見て頂きます。

step

1追加の借り入れが出来なくなる

みずほ銀行のカードローンを1日でも滞納すると、追加の借り入れが出来なくなります。これはカードの利用停止と同じ意味です。また、引き落としにしている公共料金などがあれば注意が必要です。

この時点で、直ぐに支払が出来れば滞納は解消します。

step

2個人の携帯電話に連絡が来る

督促の電話が何度か来るようになります。本人以外が出た時の為に、個人名で連絡してきます。

掛かってくる番号は以下になります。

0335965077

ここで、支払日を決めれば電話は来なくなります。

step

3自宅や職場に連絡が来るようになる

もし、個人の携帯電話への連絡が付かない場合は、自宅や職場へ連絡が来ます。ここも個人名で連絡してきますが、何度も連絡が来ると、怪しまれる事になります。

step

4自宅に督促状が届く

概ね10日以上滞納すると、自宅に督促状が届きます。もし、内容を確認されたら借金をしており、さらに滞納している事が知られてしまいます。

step

5滞納を放置すると、代位弁済が行われカードは強制解約になる

みずほ銀行のカードローンをの保障会社は株式会社オリエントコーポレーション(通称オリコ)です。

オリコが滞納している分を代わりに払う事を代位弁済と言います。その後、オリコから請求が来るようになります。

そして、みずほ銀行のカードローンは強制解約になります。目安として90日以上の滞納で、強制解約となり、一括請求の通知が来ます。

step

6金融事故情報が信用情報機関に記載される

信用情報機関(通称ブラックリスト)に代位弁済をされた金融事故情報が記載されます。信用情報機関に金融事故情報が記載された際のデメリットは以下です。

信用情報機関に金融事故情報が記載された際の注意点

・住宅や車のローンが組めない

・クレジットカードの新規契約が出来ない

・カードローンが利用出来なくなる

・既存のクレジットカードやカードローンも利用出来なくなる

主に、この様なデメリットがあるので、注意が必要です。

step

7裁判所より訴状が届く

みずほ銀行側が裁判所に訴える事により、裁判所より訴状が届きます。訴状は2回届き、どちらも異議申し立ての期間が2週間あります。

2回目の訴状が届いて異議申し立てをしないと、みずほ銀行側の訴えを認める事になります。

step

8差し押さえを受ける事になる

強制執行により差し押さえを受ける事になります。差し押さえを受けると、給与や預金を差し押さえられます。

口座を抑えていれば確実に差し押さえる事が出来ますからね。預金は返済しなければならない額まで全額差し押さえられ、それでも足りない場合は、給与を差し押さえられます。

給与は生活できる分は残す事は出来ますが、それ以外は完済するまで差し押さえられます。

みずほ銀行カードローンを滞納するデメリット

ここでは、みずほ銀行カードローンを滞納する際に生じる主なデメリットを記載します。

遅延損害金が発生する

みずほ銀行カードローンを滞納すると遅延損害金が発生します。これは1日でも滞納すると、発生します。

金利は年19.99%で、これは他のキャッシングやカードローンを扱っている会社とほとんど同等です。

計算方法は以下です。

借入残高×金利(19.99%)÷365(日)×延滞日数

上記になります。

例えば50万円を20日滞納した場合の計算方法は以下です。

50万円×19.99%÷365×20日=5452円

これだけの遅延損害金が掛かって来ます。これは滞納した期間が長ければ長いだけ増えますし、利息とは別に加算されます。

この様に、借金の滞納が遅れれば遅れるだけ利息と遅延損害金で借金は莫大な額に膨らむのです。

借入額の増枠が出来なくなる

もし、みずほ銀行カードローンで借入額の増枠の検討をしている場合は注意が必要です。まず、増枠するには、滞納が半年以上ない事が条件になります。

また、滞納したら、増枠どころか利用限度額が下がる可能性があります。さらに、適用金利が上がる事もあります。

この様に、滞納の影響は増枠を考えている場合だけでなく、利用限度額が下がるデメリットがあります。

金融事故情報がブラックリストに残る

滞納が一定期間経過すると、金融事故情報が信用情報機関(いわゆるブラックリスト)に掲載されます。もちろん、数日程度では掲載はされませんが、概ね61日以上の滞納で、掲載される事になります。

こうなると、みずほ銀行カードローンだけでなく、その他のカードローン、キャッシング、クレジットカードなどの新規の申し込みは出来なくなります。

さらに、既存のクレジットカードやキャッシングも、発行している会社が随時信用情報機関は確認していますので、利用が出来なくなります。

この様に、長期の滞納はあらゆる面に影響を及ぼすのです。

みずほ銀行カードローンを滞納し、返済が苦しい場合は債務整理を検討

みずほ銀行カードローンを滞納し、返済が苦しかったり出来ない場合は債務整理を検討するのが最善策です。ここでは、その理由を解説します。

借り入れが多額な場合も、無理なく返済が可能になる

債務整理は弁護士に依頼し、法を基に借金を減額する制度です。債務整理というと、「自己破産の事?」ですとか、「なにかやましいものではないか?」と思われる方もいます。

しかし、法で認められた「借金で困っている人を救済する措置」で、やましいものではありません。

確かに債務整理の中に自己破産もあります。しかし、自己破産は全財産没収されたり、身ぐるみを剥がされる様なものではないです。

みずほ銀行カードローンの滞納分を無理なく支払えるように交渉したり、それ以外にも借金がある場合はその借金も減額出来る様に交渉します。

借金が多額で返済が困難な場合は、大幅に借金を減額する方法もありますし、借金そのものを無くす方法もあります。

もちろん、貸金業者との交渉や書類作成、あなたが集めなければならない書類なども適宜指示してくれます。

つまり、あなたは弁護士に任せさえすればみずほ銀行カードローンの返済に苦しんでいる現状を改善する事が出来るのです。

初回相談は無料で、弁護士費用は分割も後払いも出来ます。もちろん、家族や職場の人に知られない様に手続きする事も可能です。

-

-

ライズ綜合法律事務所の評判は?借金問題に強いって本当?

今回は「ライズ綜合法律事務所の評判ってどんな感じですか?借金問題に強いって本当ですか?」って質問が30代の男性から来たので、答えたいと思う。金山 長友借金問題をはじめ、債務整理に強い事務所って聞いたこ ...

続きを見る

こう見ると、「債務整理って良い事ばかりじゃないか?」と思われるかもしれませんが、デメリットもあります。

デメリットは、債務整理をしたことが、信用情報機関に掲載されるので、一定期間借り入れやキャッシングが出来なくなることです。クレジットカードも利用出来なくなります。

ただ、これも借り入れが出来なくなることにより、強制的に借金が出来なくなりますので、借金癖がある場合には有効です。クレジットカードもデビットカード(口座の残高以上は使えないカード)で対応出来ます。

そもそも、みずほ銀行カードローンの滞納が長期に及んでいると、信用情報機関に登録されますし、さらに先が見えない返済を続けないといけなくなります。

しかし、債務整理をすれば、返済の終わりが見えます。つまり、債務整理をする事によるデメリットは実はあまりないとも言えるかもしれません。

みずほ銀行カードローンの滞納を債務整理で返済した体験談

ここでは、みずほ銀行カードローンの滞納を債務整理で返済した体験談を紹介します。

※解決の結果は、借入条件・取引状況により個人差があるため、必ずしもこのような結果になるとは限りません。

94万円の借金を利息や遅延損害金をカットをして、66万円まで減額したケース

Mさん

・年齢:45歳

・性別:女性

・職業:アルバイト

債務整理前後の状況

| 債務整理前後の状況 | |

| 債務整理の種類 | 任意整理 |

| みずほ銀行カードローン以外の借金 | 無し |

| 借金総額はいくらからいくらに減った? | 94万円→66万円 |

| 返済額はいくらからいくらに減ったか? | 1万7千円→1万1千円 |

債務整理前の状況

みずほ銀行カードローンで借り入れをして、生活費に充てていました。当時は地道に返済が出来てはいました。

けど、派遣社員としてお仕事をしていましたが、職場の上司から契約終了と言われ、 転職をしました。

しかし、収入が下がったため、毎月の支払いができなくなってしまうと思い、弁護士事務所に電話で相談をしたのです。

債務整理をしてどう変わったか?

任意整理を行うことになり、毎月1万7千円の支払いが 1万1千円まで減額され気が楽になりました。

弁護士事務所から「このままだと利息を多く払うことになるし、 完済するのはできなくなるかもしれません」と言われ、すぐに任意整理の手続きをしていただきました。

収入が少ない私にとっては利息と遅延損害金をカットして月に6千円返済が減るのはとても大きいです。

着手金も一括で払うのは困難でしたが、分割でもお支払いができることが何よりもうれしくて助かりました。 本当にもっと早めにしていれば良かったと思いますが、債務整理についていろんなことを学ぶことができました。

毎月のお支払いが困難だなとか思ったら、弁護士事務所に行って相談することをお勧めいたします。

※本記事は一般的な事例を元に創作した架空事例です

借り換えやおまとめローンは借金が増える可能性が高い

みずほ銀行カードローンを滞納した際に、消費者金融からの借り換えやおまとめローンで返済をする事を勧めているサイトがあります。

ただし、これは借金を借金で返済する自転車操業になる可能性が極めて高くなりますので、お薦めは出来ません。

そもそも、消費者金融の場合は審査はあまり厳しくないですが、その分みずほ銀行のカードローンより金利が高いです。また、おまとめローンは審査が厳しいですし、普通に返済するよりも利息が高くなり、最終的な返済額が高くなる事もよくあります。

自転車操業とは借金を借金で返済する状態です。少しでも返済が遅れると利息と遅延損害金で借金は莫大な額に膨らみます。

それよりも、その利息と遅延損害金をカットし、無理なく返済出来る債務整理を検討した方が、楽に返済が出来るのです。

みずほ銀行カードローンの滞納を放置していると大変な事になる!

みずほ銀行カードローンを滞納していると大変な事になります!

まず、滞納して数日経過すると、本人の携帯電話への連絡があります。ここで支払いが出来れば良いですが、督促を無視していたり、何らかのリアクションをしないと自宅や職場へ連絡が来ます。

自宅や職場の電話に出た人には、みずほ銀行である事は伝えずに個人名で電話を掛けて来ますが、何度も連絡が来ると怪しまれます。この期間に、督促状が自宅に来ますし、見られると滞納している事がバレてしまう可能性が高いです。

また、みずほ銀行カードローンの最低返済額は1万円からと他社より高めに設定されています。この1万円以上の元金の返済はもちろん、滞納期間が延びれば利息と遅延損害金で借金が雪だるま式に膨らみます!

そうこうしている内に、みずほ銀行から一括請求通知が来ます。しかし、滞納しているくらいなので、一括で払うのはかなり難しいです!

ここから裁判所に訴えられて、財産の差し押さえを受けます。差し押さえは最低限生活が出来るだけのお金は残す事が出来ます。

しかし、あなたに家族がいれば不自由な生活をさせる事は必須です。奥さんに渡すお金は無いでしょうし、子供には満足に食べさせる事が出来なくなるでしょう。

また、あなた自身も酒やタバコや趣味などは一切出来なくなります。こうなると、一家離散になる事は時間の問題です。借金問題は離婚理由の常に上位に位置します。

他にも時効で逃げ切る事を考える人もいますが、時効逃げ切りはかなり難しいです。何故ならみずほ銀行は裁判などを行い時効を引き延ばします。この様に借金から逃げる事は出来ません!

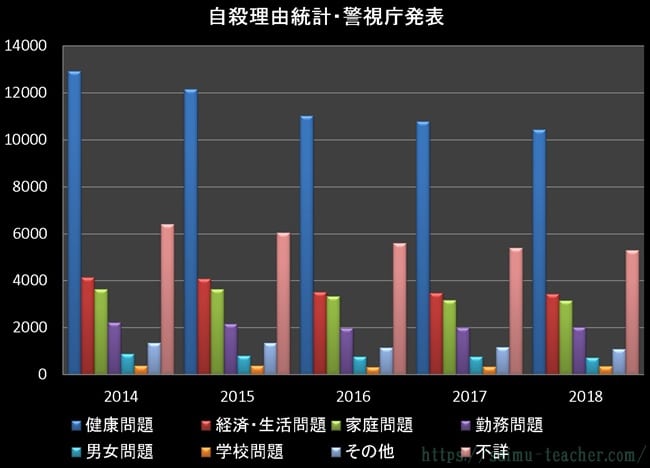

以下の表を見て頂きたいですが、自らの意思でその生涯に幕を閉じた方の内訳です。

経済・生活問題、つまり借金問題が第二位です。さらに、家庭問題が第三位です。これは大げさな事ではなく事実なのです。

この様に、借金問題と家庭の問題でがんじがらめになり、自らの意思で生涯に幕を閉じようと考えるのも珍しくありません。

その前に債務整理を検討して下さい。債務整理であればみずほ銀行カードローンを滞納し、返済に苦しんでいる現状からも抜け出せます。誰しも怪我や病気やその他事情で、返済出来なくなる事はあります。

そこに悲観する必要はありません。弁護士に債務整理を依頼すれば解決できます。仮にギャンブルや買い物などの散財で使っていた借金でも解決可能なのです。

他社の消費者金融の借り換えやおまとめローンは余計に借金が増える原因になります。

借金を減額出来る方法は債務整理以外にはありません。あなたのみずほ銀行のカードローンの滞納が解消され、通常の生活を送れることを期待しています。

※弁護士に債務整理を依頼する場合は、弁護士との直接の面談が必要になります。