《借金返済でお困りなら今すぐ以下の2~3社に問い合わせましょう!》

| ▼親身に相談に乗ります!!⇒ | 【2位】無料・匿名減額相談《借金問題解決します!》 |

| ▼匿名2分でスピード相談!⇒ | 【2位】借金問題の解決実績多数!《借金問題解決します!》 |

| ▼匿名・無料で24時間対応!!⇒ | 【3位】無料借金相談《女性の借金問題にも強いです!》 |

バンクイックを滞納したら、まずは電話で相談をする事が重要

バンクイックを滞納したら、まずは電話で相談をする事が重要です。ここでは、その理由を解説します。

電話連絡して、いつまでに返済出来そうか直ぐに伝える

もし、バンクイックを滞納しそうであれば、まずは電話で「いつまでに返済出来そうか」というのを相談しましょう。資金的に返済可能であれば、早々に返済するのがベターです。

後述しますが、滞納すると督促が来ます。他にも様々なデメリットが出て来ますので、まずは連絡して返済の意思を伝えましょう。

場合によっては分割払いも受け付けてくれます。連絡先は以下になります。

バンクイック問い合わせ窓口

電話番号:0120-76-5919

受付時間:平日9:00~21:00、土・日・祝日9:00~17:00

※12/31~1/3は休業

最も良くないのは連絡せずに放置する事

バンクイックを滞納して最も良くないのは連絡をせずに放置する事です。もちろん、それぞれ事情があると思いますが、連絡できるのであればしておきましょう。

バンクイック側の印象も悪くなりますし、督促が増えたり、解約が早まるなど様々な影響が出て来ます。また、今後融資が出来なくなるかもしれませんので、注意です。

バンクイックを滞納した後の流れ

ここではバンクイックを滞納した際の流れを解説します。場合によっては取り返しが付かなくなることもあります。

step

1電話(0120095919)連絡が来る

滞納してだいたい数日で、本人の携帯電話に連絡が来ます。ここでは本人が出なかった時の為に、「バンクイック」とは名乗らず個人名で掛けて来ます。

連絡が来る番号は以下になります。

0120095919

ここで、「〇〇日までに返済が出来そうです。」というのを伝えると、督促は来なくなります。

また、携帯電話に出ないと、自宅の固定電話へ連絡が行きます。ここも個人名で掛けて来ますが、何度も掛かってくると家族に怪しまれるでしょう。

さらに、自宅への連絡も繋がらない場合は、職場への連絡が来る事もあります。ここも同様に個人名で掛けて来ますが何度も電話が来ると職場の人が不審に思います。

早めに対処する必要があります。

step

2書面での督促

電話への連絡が付かなかった場合や、電話連絡の時期と重複して書面での督促が来ます。督促状には「〇〇日までにお支払い下さい」と記載されています。

その指定された期間までに支払いが出来れば、督促は来なくなります。しかし、支払いが出来ないと督促が続くことになります。

step

360日の滞納で利用停止になる

滞納が概ね60日以上経過すると、利用停止になります。この60日以上の滞納というのは「長期延滞」という形になるので、信用情報機関に「延滞情報」が登録されます。

延滞情報が登録されると、5年間はクレジットカードの新規作成や、ローンを組むことが出来なくなります。

また、こうなると、例え滞納分を支払ったとしてもバンクイックから融資を受ける事は二度と出来ません。

step

4一括請求通知が来る

利用停止になると、バンクイック側から書面で一括請求の通知が来ます。借り入れ残高の一括請求と、遅延損害金を合わせた額を請求して来ます。

ここで支払いが出来ないとなると、裁判になる可能性が高まります。

step

5強制解約になり、信用情報機関の登録

60日~90日程度で、バンクイック側より強制解約の通知が来て、解約されます。また、解約された事により「金融事故情報」が信用情報機関に登録されます。

金融事故情報が登録されると、5年間はクレジットカードの新規作成や、ローンを組むことが出来なくなります。

もちろん、バンクイックも利用できないですし、既存のカードも更新のタイミングで利用出来なくなります。これは各貸金業者が信用情報機関の情報を参照している為です。

step

6裁判所より訴状が届く

バンクイック側が訴える事により、裁判所より訴状が届きます。訴状は合計2回届きまして、2回とも異議申し立ての期間が2週間あります。

この間に異議申し立てをして、裁判所で分割で支払うなどの和解をバンクイック側を行います。

しかし、2回目の訴状が届いても異議申し立てをしないと、バンクイック側の訴えを裁判所が全面的に認める事になるので、借り手側が敗訴になります。

つまり、差し押さえを受ける事になるのです。

step

7差し押さえを受ける事になる

バンクイック側の訴えが認められると、差し押さえを受ける事になります。差し押さえは給与や預金の口座が多いです。

なぜなら、土地や建物を差し押さえるとなると、手続きが複雑になるからです。

因みに、給与の差し押さえの場合は、月収が33万円以下の場合は手取りの1/4までしか差し押さえてはいけないなどの決まりになっています。

しかし、返済が完了するまで差し押さえられるのでかなり厳しい生活を強いられるでしょう。また、会社の経理に話を通すので必然的に職場の人に知られる事になります。

バンクイックを滞納した際の主要デメリット

ここでは、バンクイックを滞納した際の主要デメリット2点記載します。

遅延損害金が付く

バンクイックを滞納すると、遅延損害金が付きます。これは1日でも滞納すると、利息に遅延損害金を上乗せした金額を支払わないといけなくなります。

バンクイックの遅延損害金は契約時と同じ金利になります。この点は他のカードローンに比べて低めに設定されています。

計算方法は以下です。

借入残高×遅延損害金利率÷365日×遅延日数

例えば50万円を14.6%の金利で借り入れて、20日延滞した場合、以下の遅延損害金が発生します。

50万円×14.6%÷365日×20日=4000円

これは、もちろん通常の利息とは別に支払わないといけない金額です。滞納期間が延びれば延びるだけ増えますので注意が必要です。

クレジットカードの利用やカードローンに影響が出る

バンクイックを滞納し、それが60日以上の長期に及ぶと、他のクレジットカードやカードローンに影響が出ます。

各貸金業者は信用情報機関を参照し、延滞情報を見ます。

そこで、滞納が長期に及んでいると、「ウチも滞納されるのではないか?」と滞納していなくても他のカード会社も利用の停止を検討する事になります。

また、新規のクレジットカードの契約やカードローンの審査は通らなくなります!

そもそもバンクイックは三菱東京UFJが大本になるので、系列のクレジットカードやカードローンは今後まとめて保有出来なくなるでしょう。

他の会社のクレジットカードやカードローンは数年経過すれば利用は再開出来ますが、三菱東京UFJ系列は利用が難しくなります!

バンクイックを滞納した際の返済方法

ここでは、バンクイックを滞納した際の返済方法を見て頂きます。滞納後の返済が限定されるので注意が必要です。

滞納後の返済はATMか振り込みに限られる

バンクイックを滞納した際の返済方法は以下に限られます。

バンクイック滞納時の返済方法

ATMにバンクイックカードから入金する

口座振り込みでの入金

この様に自動引き落としではなく、制限がありますので注意が必要です。また、ATMで返済金額がいくらか確認出来ます。

滞納後の返済は手数料に注意が必要

ATMや提携したATMから滞納分を返済する場合、手数料は無料です。返済金額のみで済みます。

しかし、口座振り込みでの入金は手数料が掛かる場合があります。この手数料は各金融機関の時間や曜日によって変わってきますので、確認しておきましょう。

バンクイックを滞納して、返済が難しいなら弁護士に相談

もし、バンクイックを滞納して返済が難しい様でしたら弁護士に相談するのがベストです。ここでは、その理由を解説します。

法を駆使して、督促をストップし借金を減額出来る

バンクイックを滞納して返済が厳しい様でしたら、督促に苦しんでいたかもしれません。そこで、先の見えない返済を続けるより、督促も止まり、無理なく返済が出来る方法があります。

それは債務整理という方法です。

債務整理は弁護士が法を基に貸金業者と交渉し、利息や遅延損害金をカットして元金のみを返済出来る様にします。

また、場合によっては大幅な借金が減額が出来たり、借金をゼロにする事も出来ます。

債務整理というと、「何か良くないものではないか?」ですとか、「周りに知られたら白い目で見られるのではないか?」とネガティブに思われる方も多いです。

しかし、「借金で困っている人を救済する措置」で、法を基に行うものですので、ネガティブなイメージを持つ必要はないです。

また、家族や職場や近所の人に知られない様に手続きする事も可能です。

バンクイックなどの滞納を債務整理で減額したケース

ここでは、バンクイックの滞納を債務整理で減額した体験談を紹介します。

※解決の結果は、借入条件・取引状況により個人差があるため、必ずしもこのような結果になるとは限りません。

月々12万円の支払いを4万7千円まで減額したケース

Sさん

・年齢:37歳

・性別:女性

・職業:看護師

債務整理前後の状況

| 債務整理前後の状況 | |

| 債務整理の種類 | 任意整理 |

| バンクイック以外の借金 | 5社有り |

| 借金総額はいくらからいくらに減った? | 420万円→280万円 |

| 返済額はいくらからいくらに減ったか? | 12万円→4万7千円 |

債務整理前の状況

消費者金融2社、 銀行系カードローンはバンクイック1社、信販系3社で合計420万円を借りていました。

その中でも特に、バンクイックが250万円程に膨らんでいました。当然ですが、バンクイックの返済が最も多かったです。。借金の理由は全て生活費です。

出産直後の育児休暇中の生活費の足しにしたのがはじめです。その後職場に復帰しても、子供の体調不良等で思うように働けず、 有給休暇も使い切り欠勤となることが多かったです。

そのため次々と自転車操業的に借りて給与の補填を行っていました。約3年半で420万もの借金を作ってしまいましたね。当然返済は厳しくなり、おまとめローンを行おうとしてある会社に出向いたところ、結果的に借りられなかったです。

絶望感を感じていたところ、ネットで債務整理がある事を知り、藁をもすがる思いで弁護士先生に相談します。

債務整理をしてどう変わったか?

任意整理を行いました。月々の支払額が半分以下となりとても楽になりました。

家族にも知られずにに済みました。さすがに貸金業者の数が多く、任意整理が全社成立するまで半年ほどかかりました。

1社あたりの着手金は4万で諸費用合わせて約30万が必要でしたが、分割で支払うことができました。

約5年+α新しい借金はできませんが、お金の大切さがこの年になってよく理解することができたと思います。

※本記事は一般的な事例を元に創作した架空事例です

銀行系カードローンは多額の借金が出来てしまうので危険!

消費者金融などの借金は合計で年収の1/3以上は借り入れが出来ない様になっています。これを、「総量規制」と言います。

しかし、銀行系のカードローンは「総量規制」が関係なく借り入れが出来てしまいます。つまり、年収の1/3以上の借り入れも可能になるのです。

この様に多額の借金がバンクイックをはじめ、銀行系のカードローンだとできてしまうのです!

もちろん、カードローンも審査はありますし、最初から多額の融資が出来るわけではありません。ただ、消費者金融よりも「借金がしやすくなっている」現状があります。

そもそも、総量規制があってもなくても、年収300万円の人が100万円返済するものかなり大変でしょう。

おおよそですが、年収300万円ですと、手取りは240万円くらいです。月の手取りを20万円だとします。

毎月の返済が3万5000円だとすると、3年は掛かります。この間、仮に滞納したり、他の貸金業者から借り入れをするとあっという間に借金が膨らみます。

利息と遅延損害金がありますからね。

もし、総量規制以上の多額の借金を返済するとなると、これより大変であり、危険なのです。

何かのタイミングで滞納して、返済が滞ると直ぐに借金でがんじがらめになります。

怪我、病気、リストラ、散財、事故、ボーナスカットなどで誰しも借金が返済出来なくなったり、お金が必要になる事はあるのです!

こうなると、規制があろうがなかろうが、返済と督促に苦しむことになり、借金地獄で危険な状態になります。

そのバンクイックの滞納や「0120095919」からの連絡に早く対処しないと大変な事になる!

もし、バンクイックを滞納したり、「0120095919」などから電話連絡が頻繁に来るようになってそのままにしていると、大変な事になります!

例えばあなたに家族がいれば家族も苦しむことになります。まず、奥さんに渡すお金も少なくなりますし、お子さんも塾や習い事もさせる事は出来なくなるでしょう。

奥さんは買いたいものも買えなくなりますし、お子さんにも満足に食事を与える事も出来なくなります。

何故かと言うと、バンクイックの借金の滞納は、利息や遅延損害金が付くので、あっという間に借金で首が回らなくなりるからです。

また、「0120095919」の連絡は頻繁に自宅や職場に来るので家族間や会社の人間関係が壊れる原因になります。

これは大げさではなく、一家離散になる事も十分考えられます。離婚原因の上位に金銭問題は常に入ってきます!

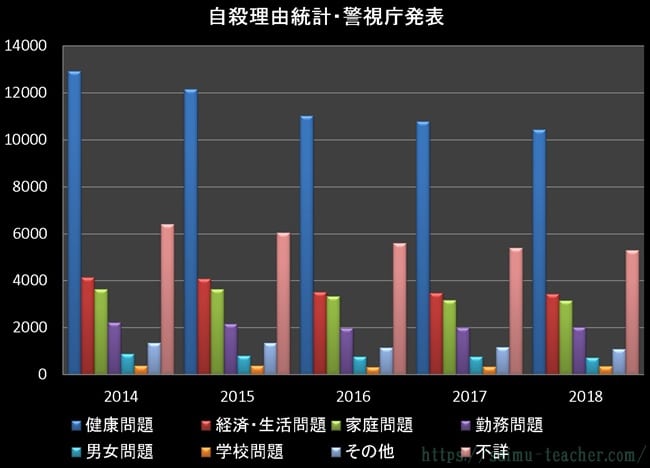

さらに悪い状況になるのは、以下のグラフを見て頂きたいのですが、自らの意思で生涯に幕を閉じた方の内訳のグラフです。

経済問題、つまり借金苦が第2位です。そのくらい借金苦で自ら生涯に幕を閉じた方は多いのです。

自分には関係ないと思われるかもしれませんが、これは事実なのです。多重債務や借金苦で辛い思いをした人はここまで多いのです。

また、1位の健康問題、3位の家庭問題も借金問題は密接に関わってきます。例えば、病気なのに借金があるので、病院に行けなかったり、借金問題で一家離散になるケースはいくらでもあります。

そのくらい借金問題は日々の生活に密接に関わってきます。原因が不詳になっているのも入れたらもっとでしょう。

借金で首が回らなくなった人はみんな言います。「最初は10万円、20万円程度の軽い気持ちの借金だった。」と。

この様に借金地獄になる前に一刻も早く弁護士に相談してください。債務整理であれば、あなたが無理なく返済出来る様に弁護士がバンクイック側と交渉してくれます。

もちろん、弁護士が間に入るので「0120095919」の電話連絡もピタッと終わります。

弁護士に依頼するのが不安な場合もあると思いますので、無料の初回相談でじっくり方針を検討する事が出来ます。そこで、依頼するか決めれば良いでしょう。

費用も分割も後払いも可能です。法律の知識も必要ないですし、家族や職場や近所の人に知られない様に手続きする事が出来ます。

※債務整理の種類によっては家族に知られる可能性もありますので、まずは弁護士と相談してください。

つまり、あなたは弁護士に依頼さえすれば、バンクイックの滞納で返済や督促に苦しんでいた状況が無くなるのです。

-

-

ライズ綜合法律事務所の評判は?借金問題に強いって本当?

今回は「ライズ綜合法律事務所の評判ってどんな感じですか?借金問題に強いって本当ですか?」って質問が30代の男性から来たので、答えたいと思う。金山 長友借金問題をはじめ、債務整理に強い事務所って聞いたこ ...

続きを見る

もし、バンクイックの滞納に苦しんでいるのであれば相談を検討してください。あなたの借金問題が解消される事を祈っております。

※弁護士に債務整理を依頼する場合は、弁護士との直接の面談が必要になります。