「債務整理」という言葉を聞くと「自己破産」のイメージを思い浮かべる人も多いかもしれません。しかし、実際の所、債務整理は自己破産以外に「任意整理」や「個人再生」と3種類に分けられます。

前回はその債務整理3種類について解説しました。

-

-

【債務整理の種類】債務整理はどんなものがあるの?違いは?(第1回)

長友債務整理の種類ってどんなものがあるの?自己破産とかのイメージしかなくて・・ 確かに債務整理って聞き馴染みのない言葉だし、なんとなくネガティブなイメージがあるかもしれないけど、専門家に依頼して、借金 ...

続きを見る

今回は債務整理入門講座第2回として、それぞれの手続きに関するメリット・デメリットを詳しく紹介します。

《借金返済でお困りなら今すぐ以下の2~3社に問い合わせましょう!》

| ▼親身に相談に乗ります!!⇒ | 【2位】無料・匿名減額相談《借金問題解決します!》 |

| ▼匿名2分でスピード相談!⇒ | 【2位】借金問題の解決実績多数!《借金問題解決します!》 |

| ▼匿名・無料で24時間対応!!⇒ | 【3位】無料借金相談《女性の借金問題にも強いです!》 |

債務整理共通のメリット・デメリット

ここでは、債務整理3種類の共通のメリット・デメリットを記載します。

債務整理は3種類ある

債務整理は3種類あります。それが以下です。

| 債務整理の特長 | |

| 任意整理 | 将来利息をカットして無理なく返済が出来る様になる |

| 個人再生 | 大幅な借金減額が可能 |

| 自己破産 | 借金そのものをゼロに出来る |

3つの手続きの総称であり、借金を減らしたり、場合によってはゼロに出来るものです。弁護士や司法書士に依頼し、法をもとに借金減額を行います。

借金問題で苦しんでいる場合、解決方法はいくつかあります。

例えばおまとめローンであれば、借金を一本化出来て、利息が減るなどして毎月の支払いの負担が軽減されるものもあります。

しかし、おまとめローンは返済期間が長くなるので、かえって返済総額が高くなるデメリットなどもあります。

その点、債務整理は利息や遅延損害金のカットをして、借金そのものを減額したり、ゼロにすることで負担そのものを大幅に減らすことが出来ます。

そして、借金を減額できるのは債務整理以外はないです。

債務整理3種類に共通するメリット

債務整理3種類に共通するメリットは以下です。

債務整理に共通するメリット

借金を減額出来たり、場合によってはゼロに出来る

弁護士や司法書士に依頼した時点で督促がストップする

一括請求通知が来ていても回避することが出来る

借金を減額出来たり、場合によってはゼロに出来る

債務整理の最大のメリットは月々の支払額が減額されることです。

任意整理であれば、月々の利息や遅延損害金のカットをし、元金のみの分割返済でよくなります。例えば100万円を年利15%で借り入れた場合、1か月に掛かる利息は1万2千円程度です。

月2万円返済しているとなると、半分以上が利息になります。この利息がカットされるのは大きいですよね。また、個人再生は借金を1/5~1/10に減額できます。例えば500万円の借金が100万円になったら返済はかなりラクです。

自己破産は借金そのものがゼロになるので、その時点で生活を立て直すことが出来ます。

こういった借金の減額や、借金そのものを無くすことが出来るのが債務整理の最大のメリットです。

弁護士や司法書士に依頼した時点で督促がストップする

通常、債務整理は弁護士や司法書士などの法の専門家に依頼する事になります。依頼された段階で、「受任通知」が貸金業者などの債権者に通知されます。

受任通知とは、債務者(借金をしている人)が弁護士などの専門家に依頼すると、弁護士から債権者(お金を貸している方)に取り立てのストップを掛ける事が出来るものです。

これは法で定められているもので、貸金業者などは受任通知を受け取ると、取り立て行為は一切出来なくなります。逆に取り立て行為を行うと、法律違反になり、貸金業者が罰せられることになります。

一括請求通知が来ていても回避することが出来る

一括請求通知が来ていると、文字通り借金を一括で返済しなければなりません。これは、貸金業者が依頼した債権回収業者や裁判所から送付されることが多いです。

-

-

借金の一括請求通知が来た!どう対処したら良いの?

今回は、「借金の一括請求通知が来ました!切羽詰まってます!どうしたら良いですか?」という質問が40代の男性から来たので、答えたいと思う。金山 長友一括請求通知が来たら、やはり返さないとまずい感じなのか ...

続きを見る

しかし、数百万円を一括で返済するのはほぼ出来ないと思います。

そして、法を基に請求してきているので、逃げることは出来ません。特に裁判所からの通知を無視すると、差し押さえを受けます。

しかし、弁護士や司法書士であれば、一括請求通知をストップすることが出来ますし、借金を減額することが可能です。こういったピンチの時も債務整理を利用することで回避出来ます。

債務整理3種類に共通するデメリット

債務整理3種類に共通するデメリットは以下です。

債務整理に共通するデメリット

信用情報機関に事故情報が登録される

弁護士や司法書士の費用が掛かる

信用情報機関に事故情報が登録される

信用情報機関はブラックリストの正式名称です。債務整理を行うと、その事実が信用情報機関に事故情報が掲載されます。掲載期間は5~10年程度です。

各カード会社や貸金業者は信用情報機関の事故情報を参照にするので、一定期間新たなカードの作成ができなかったり、借金はできなくなります。

また、ローンも一定期間組めません。この様なデメリットがあります。

弁護士や司法書士の費用が掛かる

債務整理を弁護士や司法書士に依頼すると、費用が掛かります。特に個人再生や自己破産は数十万円と高額になります。

債務整理は個人でも出来なくはないですが、高度な法律の知識が要求されるのと、貸金業者に足元を見られ減額が出来なくなる可能性があります。

その為、専門家に依頼した方が良いでしょう。

費用は分割や後払いが出来る場合が多いです。初回面談は無料の場合が多いので、費用面などを相談しましょう。

任意整理のメリット・デメリット

ここでは、任意整理のメリット・デメリットを記載します。

任意整理のメリット

以下が任意整理のメリットの一覧です。

任意整理のメリットの一覧

将来利息と遅延損害金をカットできる

任意整理をしたことを家族や会社に知られない

裁判所を使わないので、手続きが簡単

過払い金の返金がある可能性がある

支払いの義務が一旦止まる

整理したい債権者を選ぶことが出来る

残せる財産が多い

将来利息と遅延損害金をカットできる

任意整理は将来利息と遅延損害金をカット出来ます。以下は200万円の借金を年利15%で3年で返済する例です。

| 任意整理前 | 任意整理後※将来利息をカットした場合(遅延損害金は無いものとする) | |

| 借金総額 | 200万円 | 200万円 |

| 月々の返済 | 7万円 | 5万6000円 |

| 利息合計 | 約49万円 | 0円 |

| 返済総額 | 約249万円 | 200万円 |

これだけの差が出てくるのは大きいですよね。任意整理を行うと、合計で50万円近く返済総額が減ります。

もし、遅延損害金があれば、もっと返済額は減るでしょう。こういったメリットがあるのが任意整理の特長です。

任意整理をしたことを家族や会社に知られない

任意整理は家族や会社に知られずに手続きが可能です。

個人再生や自己破産は裁判所を利用し、そこで家族の所得証明などを提出する必要があり、債務整理を行ったことが知られてしまう可能性があります。

しかし、任意整理は裁判所を利用しないですし、弁護士や司法書士は守秘義務があるので、第三者に知られる事はないです。

裁判所を使わないので、手続きが簡単

任意整理は裁判所を使いません。その為、弁護士や司法書士は柔軟に対応出来るので、手続きは簡単です。期間も2~3か月程度で終わることが大半になります。

過払い金の返金がある可能性がある

2010年以前に借り入れを行い、完済から10年経過していない場合は、過払い金の返金がある可能性があります。

この辺りも弁護士や司法書士に無料相談をし、過払い金の返金がないかどうか聞いてみるのが良いでしょう。

支払いの義務が一旦止まる

任意整理を弁護士や司法書士に依頼すると、受任通知が各貸金業者に送付されます。そうなると、取り立ては一切出来なくなりますし、支払いの義務は一旦ストップします。

その取り立てがストップしている間に、弁護士や司法書士が貸金業者と交渉します。

整理したい債権者を選ぶことが出来る

任意整理は借金を整理したい債権者を選べます。例えばA社、B社、C社と借り入れを行っていて、C社に保証人がついている場合、C社を除外することが出来ます。

結果、C社の保証人の方に迷惑を掛けずに済みます。

残せる財産が多い

任意整理は残せる財産が多いです。例えば自己破産であれば、持ち家や車があれば原則処分しなければなりません。

しかし、任意整理はそういったことはないですので、財産が無くなることはほとんどないです。

任意整理のデメリット

ここでは、任意整理のデメリットを記載します。

任意整理のデメリットの一覧

大幅な減額はできない

信用情報機関に掲載される

安定した収入が必要

和解の条件が厳しい貸金業者もある

大幅な減額はできない

任意整理は大幅な減額は出来ません。利息と遅延損害金をカットすることは出来ますが、元金そのものを減らすことは出来ないからです。

もし、任意整理で返済が難しい場合は、個人再生や自己破産を検討することになります。

信用情報機関に掲載される

任意整理を行うと、信用情報機関に掲載されます。その期間は5年程度です。

この期間は、新たなクレジットカードの作成や、消費者金融からの借り入れ、ローンを組むことなどは軒並み出来なくなります。

しかし、新たな借金が出来ないのがデメリットではありますが、借金癖を改善するメリットになることもあります。

-

-

借金癖を治す方法ってあるの?最も良い解決策は?

長友「借金癖を治すにはどうしたら良いですか?」って40代の俺の知り合いから聞かれたんだけど、良い方法ってある? 良い方法はあるよ。ただ、自分自身で「借金癖を治す!」っていう強い意志も必要かな。金山 長 ...

続きを見る

安定した収入が必要

任意整理は3~5年の分割返済をするので、それだけ安定して返済できるだけの収入がないといけません。その為、無職であったり専業主婦の場合は難しくなります。

ただし、アルバイトでも任意整理は出来ますので、まずは弁護士や司法書士に相談してみてください。

-

-

任意整理はアルバイトでも手続き可能?不利になったりしない?

長友任意整理はアルバイトやパートの人でも手続きは出来るの?便利な制度だけど。 出来るよ。任意整理は基本的に「継続的な収入がある」っていうのが条件だからね。金山 長友なるほど、ならアルバイトやパートって ...

続きを見る

和解の条件が厳しい貸金業者もある

任意整理は和解の条件が厳しい貸金業者も一部あります。A社、B社、C社と任意整理をしたいのに、A社が和解を認めない場合は、C社、B社を任意整理することになります。

この辺りも弁護士や司法書士の腕次第なので、債務整理が得意な専門家に依頼するのが良いでしょう。

個人再生のメリット・デメリット

ここでは、個人再生のメリット・デメリットを記載します。

個人再生のメリット

以下が個人再生のメリットです。

個人再生のメリットの一覧

借金の減額幅が大きい

住宅ローンがある住宅を残すことが可能

督促をストップすることが出来る

借金の経緯を問われることはない

残せる財産が多い

借金の減額幅が大きい

個人再生の最大のメリットは借金の減額幅が大きいことです。減額幅の一覧は以下になります。

| 借金額 | 個人再生後の金額(最低弁済額) |

| 100万円未満 | 減額なし |

| 100万円~500万円未満 | 100万円以上 |

| 500万円~1,500万円以下 | 5分の1以上 |

| 1,500万円~3,000万円以下 | 300万円以上 |

| 3,000万円~5,000万円以下 | 10分の1以上 |

この様に借金は概ね1/5~1/10まで減額される事になります。ただし、100万円以下にはならないので、注意が必要です。

例えばあなたの借金が300万円であれば、100万円まで減額されます。任意整理にはない大幅な借金減額が可能になります。

住宅ローンがある住宅を残すことが可能

個人再生のもう一つの大きなメリットが住宅ローンがある住宅を残すことが可能になる点です。個人再生は住宅ローンがある人を救済する為に作られた措置と言っても過言ではないです。

ただし、住宅ローンそのものは減額されないので、注意が必要です。減額されるのは住宅ローン以外の借金です。

-

-

個人再生をするとマイホームってどうなるの?住宅ローンは組む事は可能?

「個人再生をするとマイホームってどうなるんですか?住宅ローンを組む事は出来るのですか?」という質問が40代の男性から来たので、それに答えたいと思う。金山 長友確かに、個人再生は住宅ローンを組んでいる際 ...

続きを見る

督促をストップすることが出来る

個人再生も貸金業者の督促をストップすることが可能です。弁護士や司法書士に個人再生が依頼されると受任通知を送付しますので、督促は出来なくなります。

個人再生を検討するくらいであれば、借金も多額で督促も頻繁に来ていたかもしれないと思いますので、精神面が楽になります。

借金の経緯を問われることはない

個人再生は借金の経緯を問われません。例えばギャンブルや浪費でも個人再生をする上では問題になりません。

-

-

ギャンブルで借金地獄になってしまった!どうやって返済したら良い?

今回は、「ギャンブルで借金地獄になってしまいました!どうやって返済したら良いですか?」という質問が40代の男性から来たのでそれに答えたいと思う。金山 長友ギャンブルで借金地獄っていうのは割と良くありそ ...

続きを見る

-

-

浪費癖で借金が増えてしまった!最も良い対処方法はどれ?

今回は「浪費癖で借金が増えてしまいました!最も良い対処法はどれ?」という質問が30代の女性から来たので、答えたいと思う。金山 長友浪費癖か。借金が多額になるくらいだと浪費するのを止められないっていうの ...

続きを見る

自己破産はギャンブルや浪費などの散財に適用できない事もありますが、個人再生はそういった制約はないです。

残せる財産が多い

個人再生は残せる財産が多いです。住宅ローンがある住宅はもちろん、車や貴金属も残すことが出来ます。逆に自己破産は残せる財産は少なくなります。

個人再生のデメリット

以下が個人再生のデメリットです。

個人再生のデメリットの一覧

信用情報機関に事故情報が掲載される

安定した収入が必要

手続きが複雑で難しい

官報に掲載される

信用情報機関に事故情報が掲載される

個人再生を行うと、信用情報機関に事故情報が掲載されます。期間は5~7年程度です。

この期間、クレジットカードの作成や貸金業者からの借り入れや、ローンを組むことは出来ません。個人再生は信用情報機関に掲載される期間が任意整理よりも長くなる可能性が高くなります。

安定した収入が必要

個人再生は裁判所が間に入りますので、収入要件が厳しく見られます。

サラリーマンや公務員や個人事業主は手続きを行いやすいですが、フリーターや学生や専業主婦の方は手続きが難しくなります。

この辺りも弁護士や司法書士の無料相談で、ご自身が個人再生が出来るか相談するのが良いでしょう。

手続きが複雑で難しい

個人再生は債務整理の中でも最も手続きが複雑で難しいです。膨大な書類が必要ですし、期間も半年以上の長期になることがほとんどです。

その為、弁護士や司法書士などの、法の専門家に依頼することは必須です。

官報に掲載される

官報という国が発行している新聞の様なものがあります。個人再生を行うと、この官報に氏名と住所が記載されることになります。

しかし、この官報は世の中の大半の人は見ることはないですし、掲載されて一か月経過すると閲覧は有料になります。

個人再生をした事実が知られる可能性は、かなり低いでしょう。ただし、可能性はゼロではないです。

自己破産のメリット・デメリット

ここでは、自己破産のメリット・デメリットを記載します。

自己破産のメリット

自己破産のメリットは以下になります。

自己破産のメリットの一覧

借金がゼロになる

収入がなくても手続きが可能

取り立てや差し押さえを止めることが出来る

借金がゼロになる

自己破産は借金をゼロにすることが出来る、最も強力なものです。自己破産は裁判所を通じて行いますが、裁判所に認められれば借金を返済する必要はなくなります。

それまでマイナスだったのが、ゼロから新しいスタートを切れる様になるのです。

収入がなくても手続きが可能

自己破産は収入がなくても手続きが出来ます。任意整理や個人再生は収入要件を見られます。しかし、自己破産は無職でも手続きが可能です。

ただし、弁護士や司法書士の費用は必要になります。大抵は分割や後払いが出来ますので、無料相談で相談しましょう。

取り立てや差し押さえを止めることが出来る

自己破産を検討するくらいであれば、借金も多額で、取り立ても大変だったかもしれません。また、裁判所から請求書が来れば差し押さえになる可能性もあります。

弁護士や司法書士に依頼すれば、取り立ても差し押さえを止めることが出来ます。その為にも、出来るだけ早い債務整理の依頼が必要になります。

自己破産のデメリット

自己破産のデメリットは以下になります。

自己破産のデメリットの一覧

財産が無くなる

家族に知られる可能性がある

信用情報機関に掲載される

官報に掲載される

資格制限がある職業がある

浪費の借金は自己破産が認められない可能性がある

財産が無くなる

自己破産をすると、財産は基本的になくなることになります。持ち家や車があれば換金して、債権者に分配しなければなりません。

ただし、99万円以下の現金や、家電製品などの生活必需品は残すことが可能です。

家族に知られる可能性がある

自己破産を行う際は、家族の収入状況や資産状況を調べられます。その為、必然的に自己破産を行うのが知られる可能性が高くなります。

信用情報機関に掲載される

自己破産をはじめ債務整理を行うと、信用情報機関に事故情報が掲載されます。自己破産の場合は掲載期間が5~10年です。

その間は、クレジットカードの作成や貸金業者からの借り入れは出来ません。もちろん、ローンは組めなくなります。

官報に掲載される

官報は国が発行する新聞の様なものですが、自己破産を行うと、官報に名前と住所が掲載されます。

しかし、官報は大半の人は見ないですし、掲載されて1か月後には閲覧が有料になります。

その為、自己破産が知られる可能性はかなり低いでしょう。しかし、ゼロにはできません。

資格制限がある職業がある

自己破産の手続き中に、資格制限が出てくる職業があります。主なものは、弁護士、司法書士、税理士、行政書士、不動産鑑定士などの士業全般。また、保険外交員や警備員なども該当します。

自己破産の手続きの期間は大体半年程度で、その間は資格は制限されます。

浪費の借金は自己破産が認められない可能性がある

自己破産は浪費の借金だと認められない可能性があります。例えばギャンブルや買い物などです。キャバクラなどの散財も該当します。

-

-

買い物依存で借金が辛い・・何か解決方法はない?

今回は、「買い物依存で借金を背負ってしまい、返済が辛くなってしまったので、どうしたら良いか教えて欲しい。」という質問が30代の女性から来たのでそれに答えたいと思う。金山 長友ストレスが溜まると買い物に ...

続きを見る

-

-

キャバクラの借金が返済出来ない!減額する方法はない?

今回は「キャバクラの借金が増えてしまって困っている!減額する方法はないですか?助けて欲しいです!」という質問が30代の男性から来たので、それに答えようと思う。金山 長友キャバクラなあ。俺はあんまり行っ ...

続きを見る

ただし、「今後借金が多額になったのを反省し、生活を改める」態度を示せば、自己破産が認められる可能性は高いです。

こういった質疑応答も、債務整理が得意な弁護士や司法書士に依頼すれば対処できますので、まずは無料相談で相談してみましょう。

債務整理のメリット・デメリットは法律の専門家に判断してもらうのがベター

債務整理のメリット・デメリットは法律の専門家に判断してもらうのがベターです。ここでは、その理由を解説します。

無料相談であなたに合った借金減額方法を考えてくれる

債務整理を弁護士や司法書士に依頼する場合、依頼前に無料相談が出来ます。

通常、弁護士や司法書士に相談する際は30分5千円程度掛かりますが、債務整理が得意な専門家の相談は無料が多いですので、利用しない手はないです。

そこで、あなたに合った借金減額方法を考えてくれます。

債務整理は3種類あり、それぞれにメリットデメリットがあり、どの債務整理が良いか判断しにくい場合もあります。

また、弁護士や司法書士によっては減額幅が異なって来ますので、いくつかの弁護士・司法書士の事務所に相談してみましょう。あなたに合った専門家が見つかるはずです。

-

-

ライズ綜合法律事務所の評判は?借金問題に強いって本当?

今回は「ライズ綜合法律事務所の評判ってどんな感じですか?借金問題に強いって本当ですか?」って質問が30代の男性から来たので、答えたいと思う。金山 長友借金問題をはじめ、債務整理に強い事務所って聞いたこ ...

続きを見る

その借金、そのままにしていると大変な事になる!

あなたの借金の原因は何でしょうか?借入先は、消費者金融やカードローン、クレジットカード、キャッシング。

利用用途も、教育、住宅、自動車などのローン、株やFX、キャバクラ、事業、交際費、買い物、ギャンブルなど。

細分化すれば、様々な原因があると思います。また、怪我や病気で働けなくなり、仕方なく借金する場合もあるでしょう。

いずれにしても、借金は利息があります。また、返済が遅れると遅延損害金が出てきます。

このページをご覧のあなたは何かしらの事情で借金に苦しんでいると思われます。

この様に、返済でつらい思いをしているかもしれません。督促も山のように電話が掛かってきて、つらい思いをしているでしょう。職場に電話が掛かってきて生きた心地がしない場合もあったかもしれません。

借金を返済できないままだと、利息や遅延損害金で借金は増える一方です。

-

-

借金が増える一方なのをなんとかしたい!どうしたら良い?

今回は「借金が増える一方で大変で、何とかしたいです!良い方法はないですか?」という質問が30代の男性から来たので、それに答えたいと思う。金山 長友多重債務になったり、返済が滞ると借金はどんどん増えるか ...

続きを見る

将来設計は考えられなくなりますし、男性で結婚していたら奥さんや子供を満足に食べさせられないでしょう。

独身でも貸金業者の督促で、家族に迷惑が掛かる場合もあります。

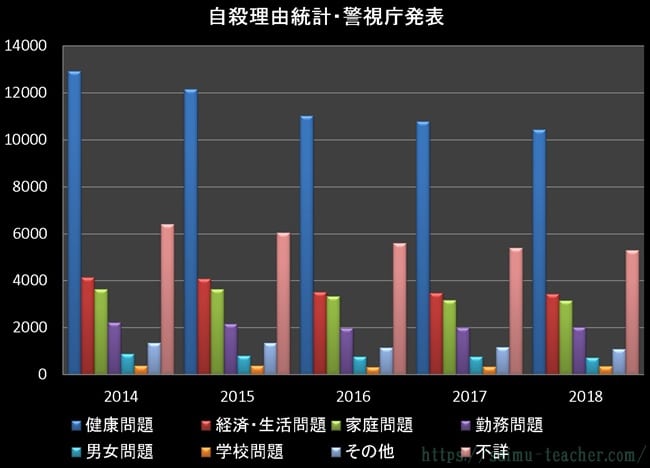

借金が多額で精神を病み、自らの手で生涯の幕を閉じようと考える人も多いです。以下の表の様に経済生活問題が2位です。

つまり、借金を苦にした人はここまで多くなるのです。

そうなる前に債務整理を検討してください。債務整理のメリット・デメリットを踏まえた上で専門家があなたに合った減額方法を考えてくれます。

弁護士や司法書士への初回相談は無料です。何か怖い思いをすることもないですし、債務整理を強要されることもないです。

Webからの申し込みは匿名で数分で完了します。このたった数分があなたが借金で苦しんでいる状況を改善させるのです。あなたの借金が減額され、笑顔を取り戻す事を期待しています。

▼債務整理のメリット・デメリットはどんなものがあるの?(第2回)の続きはこちら▼

※弁護士に債務整理を依頼する場合は、弁護士との直接の面談が必要になります。